房贷断供率翻倍了

前天文章聊到了一个点。

现在的市场,房子不值钱,法拍房不值钱,只有愿意背负房贷继续还贷的购房者才值钱。

然后看了一则数据,发现这个现象比很多人想象的还要严重。

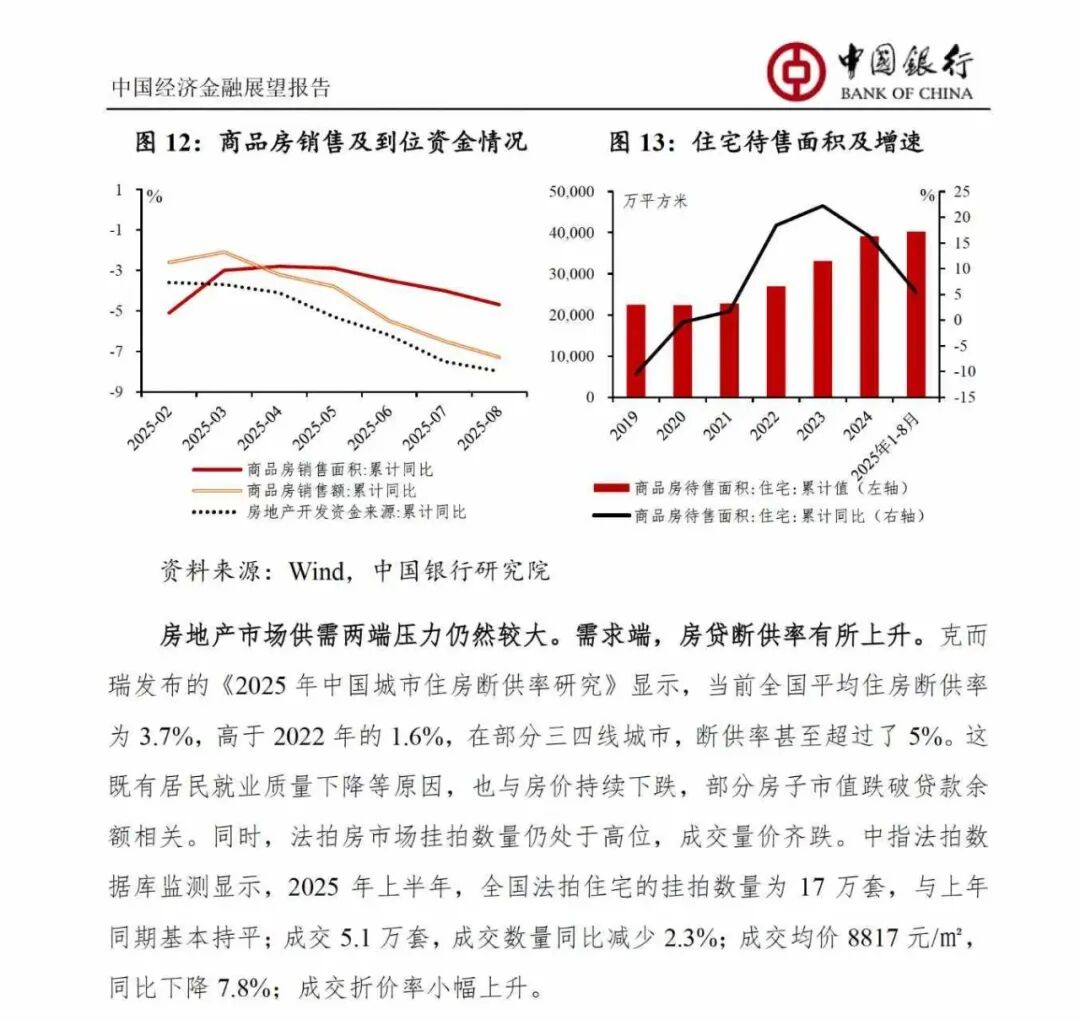

这是中国银行研究院给到的数据,说是中国目前平均住房断供率3.7%,比2022年的1.6%翻了一倍多。

但这还不算惨的,惨的点在于部分三四线城市超过5%的断供率,光看数据可能没这么直观。

就如果按照一个小区900户是按揭买房来算,那么其中有45户就已经断贷了。

断贷最直接影响的利益方,无疑是银行。

因为断供后会直接进入司法程序进行拍卖,但司法定价是有规则的:

首拍不得低于评估价70%,二拍可再降20%,理论上最低可达评估价的56%。

56%的评估价,放到房地产最好光景那几年,只是个参考,根本到不了这么低,但跑到现下,一切就皆有可能了。

现在法拍房成交价普遍低于市场价30%-50%。根据中指研究院数据,2025年前三季度法拍住宅成交均价8545元/㎡,同比下降11.6% 。

一线城市法拍房折价率还相对可控,北京76%、上海77.3%,但三四线城市普遍低于60%,约等于说即便进入法拍领域,也不好卖。

但进入法拍不是银行的全部成本。

从断供到完成拍卖平均耗时1.5-2年,期间银行需垫付诉讼费、评估费、公告费等,直接成本占房价5%-8% 。

时间成本加上房价下跌损失,银行实际回款可能不足本金的50%,而且进入法拍程序最要命的一点是什么呢?

是会计记账准则将出现变化。

在没有进入法拍程序前,对银行来说,这笔贷款是资产,算应收账款,而一旦法拍完成,那么就要直接计提损失。

这块可能大家没有专业知识看不懂,那我就简单翻译下,就没有进入法拍房领域,是背负房贷的人要承担损失,而法拍手续完成后,则是银行承担损失。

这里的差距是什么呢?

银行承担损失,叫软着陆。

购房者承担损失,叫软着陆。

所以银行天然不想这些房子进入法拍程序,就宁肯拖着,或者协商,也要把房子留到购房者手里。

但这种拖,对银行来说不是坏事。

因为不管是银行强行不进入法拍,或者是协商少还钱,都属于暂时性措施,都不改变这笔贷款的利息还在持续增加,这实际也是利好银行的一点。

如果硬着落,就是银行板块和房地产一起跌,但软着落,就是我们现在这样房地产板块跌,而银行板块反而涨。

毕竟拖上几年,购房者以为是等经济形势变好有钱还钱,但实际是银行计息的步伐一刻也没有停止。

全文完。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。 帮助我们办好网站,宣传红色文化!

注:本网站部分配图来自网络,侵删

扫描下方二维码,订阅乌有之乡网刊微信