丁堡骏:转形问题研究

在扩大的马克思价值转化模型中,运用线性方程组和迭代方程完全能够证明,平均利润总额等于剩余价值总额、生产价格总额等于商品价值总额这两个等式同时成立。

内容摘要:本文分别以图表模型和数学方程组模型分析扩大的马克思价值转化模型,阐释要素投入生产价格化的转形问题。文章认为,在扩大的马克思价值转化模型中,运用线性方程组和迭代方程完全能够证明,平均利润总额等于剩余价值总额、生产价格总额等于商品价值总额这两个等式同时成立。在此基础上,文章进一步以扩大的马克思价值转化模型为基本参照,对西方学者分析转形问题的数学方法和鲍特凯维兹研究传统进行了评析。文章认为,在唯物辩证法基本原则指导下,在科学抽象法、逻辑方法和历史方法的基础上,数学方法对经济分析具有重要作用;鲍特凯维兹研究传统的致命弱点在于,它割断了价值体系和价格体系的经济学联系而片面追求建立二者之间的纯粹数学关系。

在1894年出版的《资本论》第三卷中,马克思系统地阐述了他的价值转化为生产价格的理论。此后,西方经济学家普遍将马克思的这一理论称为转形问题(Transformation Problem),并把它视为马克思劳动价值论的核心。在近百年的西方经济思想史上,转形问题谜一般地吸引了许许多多的经济学家,他们或者就转形问题向马克思提出挑战,或者试图完善和发展马克思的转形理论。在国内,有关劳动价值论研究的文献浩如烟海,然而,对转形问题予以足够重视的实在不多。本文试图就马克思的价值转形理论和西方经济学家对转形问题研究的若干主要方面作些探讨。

一、扩大的马克思价值转化模型

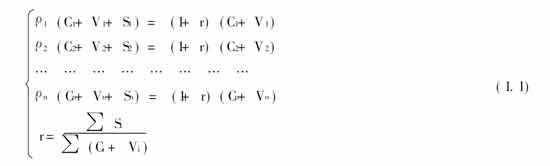

马克思在《资本论》第三卷第九章中,运用数学图表模式解决了投入要素按价值计算的转形问题。为了便于后面的讨论,我们将这种要素投入按价值计算的马克思价值转形理论称为简单的马克思价值转化模型。如果以 Ci 和 Vi ( i =1,2,3,……,n ) 分别表示第i个生产部门中所耗费的按价值计算的不变资本和可变资本,以 Si 表示剩余价值,以ρi 表示产品的价格-价值系数,再以 r 表示平均利润率,则n个生产部门的简单的马克思价值转化模型可用方程组表示为:

在方程组(1.1)中,Ci、Vi 、Si 是已知量,其余的n+1个变量(即ρ1、ρ2、……、ρn 及r)是未知量。这是一个由n+1个方程所组成的含有n+1个未知量的方程组。这个方程组显然有惟一的一组解,从而将价值体系转化为生产价格体系。转化的结论是平均利润总额与剩余价值总额相等、生产价格总额与商品价值总额相等。

马克思在转形分析上也给后人留下了长期争论未能解决的问题,这就是投入要素生产价格化之后的价值转形问题。我们把要素投入生产价格化的马克思价值转形理论称为扩大的马克思价值转化模型。为了建立扩大的马克思价值转化模型,我们必须分别考虑不变资本投入生产价格化、可变资本投入生产价格化和不变资本投入与可变资本投入同时生产价格化条件下的转形问题。

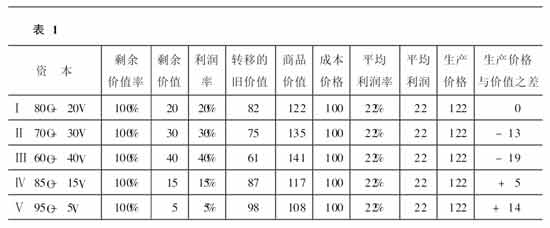

因为一个价值转化体系(或生产过程)的投入要素只是上一个价值转化体系的社会总产品的一部分,所以,按生产价格计算的投入要素的价格可以高于、低于或等于它们的内在价值。我们不妨假定在Ⅰ-Ⅴ这五个生产部门中不变资本投入的价值依次为82、75、61、87和98,却依次按80、70、60、85和95的生产价格购进。在其他条件与马克思《资本论》第三卷中的假设相同的情况下,价值转化过程如下表1所示。在这里我们看到:

第一,Ⅰ-Ⅴ这五个生产部门的利润率和平均利润率分别与马克思《资本论》第三卷中的相应部分相等。不论资本Ⅰ按生产价格支付80C所购买的生产资料价值是80还是82,在确定利润率时剩余价值都被资本100(即80C+20V)除。因此,在这两种场合,资本Ⅰ的利润率等于20%。Ⅱ、Ⅲ、Ⅳ、Ⅴ各部门的情形可依此类推,剩余价值总额(∑S)等于平均利润总额(∑P),都等于110,与马克思《资本论》第三卷中的相应部分相等。这说明在使不变资本生产价格化的扩大的马克思价值转化模型中,剩余价值分割的基本结论并不改变。

第二,在这个使不变资本生产价格化的扩大的马克思价值转化表中,商品价值总和为∑(C+V+S)=623,而生产价格总和为∑(K+P)=610,二者不等。这是因为,旧价值只能通过生产过程中工人的具体劳动如数转移,所以在不变资本投入中作为前提的生产价格与价值的差额,便会直接反映在转移的旧价值上,也必然直接反映在新产品价值上。因此,就某一特定生产部门来讲,“商品的费用价格和价值之间的差额是由双重原因产生的:一方面是那些构成新商品生产过程的前提的商品的费用价格和价值之间的差额,另一方面是实际加到生产费用上的剩余价值和[按预付资本]计算的利润之间的差额”。例如,就第Ⅱ个生产部门来看,生产价格和价值之间的差额为-13。其中-5是由上一个生产过程(或价值转形体系,下同)的商品生产价格和价值之差造成的,是我们所考察的价值转形体系的既定的前提,只有-8才是我们所考察的生产过程中商品按预付资本计算的利润与实际加到成本价格上的剩余价值之间的差额;就第Ⅰ个生产部门来看,生产价格和价值之间的差额是0,这并不说明在我们所考察的这个生产过程中商品按预付资本计算的利润与实际加到成本价格上的剩余价值相一致,而只是说明:在我们所考察的生产过程中商品按预付资本计算的利润高于实际加到成本价格之上的剩余价值部分(22-20=2),与上一个生产过程提供的、作为新商品生产过程的前提的不变资本投入的生产价格低于价值的部分(82-80=2),互相抵消;第Ⅲ个部门及以后各部门的情况依此类推。就五个生产部门整体而言,生产价格总额减去价值总额即610-623=-13,恰好与不变资本投入中作为前提存在的生产价格与价值的差额相等。这说明,不变资本投入中的“费用价格和价值的这种差额将作为先决要素转入新商品的价值” 。

(二)可变资本投入生产价格化

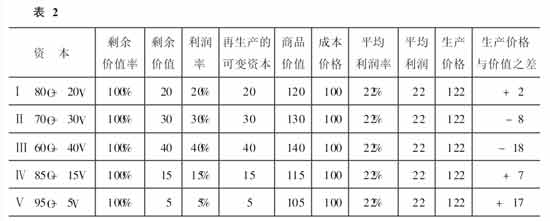

现在我们假定在Ⅰ-Ⅴ这五个生产部门中不变资本投入的价值和生产价格一致,依旧分别为80、70、60、85和95;而五个生产部门所使用的劳动力价值依次为18、27、36、14和3,却依次按20、30、40、15和5的生产价格购进。在其他条件不变的情况下,马克思价值转化过程如表2所示。在这里,我们看到:

第一,Ⅰ-Ⅴ这五个生产部门的利润率和平均利润率也分别与马克思《资本论》第三卷中的相应部分相等。不论部门Ⅰ按生产价格支付20V所购买的劳动力的价值是18还是20,在确定利润率时剩余价值都被100(即80C+20V)除。因此,在这两种场合利润率都等于20%。Ⅱ、Ⅲ、Ⅳ、Ⅴ各部门的情形可依此类推。剩余价值总额(∑S)等于平均利润总额(∑P),都等于110。这说明在使可变资本生产价格化的扩大的马克思价值转化模型中,剩余价值分割的基本结论仍旧不变。

第二,在这个使可变资本生产价格化的扩大的马克思价值转化表中,不论资本Ⅰ按生产价格支付的20V所购买的劳动力的价值是18还是20,资本Ⅰ都要求劳动者在生产过程中按20再生产可变资本。Ⅱ、Ⅲ、Ⅳ、Ⅴ各部门的情形可依此类推。正如马克思所说:“可变资本,无论它的价值和费用价格之间有多大差额,总是由构成新商品的价值组成部分的一定劳动量补偿的,至于新商品的价值是恰好表现在新商品的价格上,还是高于或低于价格,那是无关紧要的。”因此我们看到下文表4中除资本中的20V、30V、40V、15V和5V各项包含着可变资本的价值与生产价格之差外,其余各项都与马克思《资本论》第三卷转形表中的数据相同。可见,可变资本投入生产价格化并不影响马克思的生产价格总额与价值总额相等的结论。

(三)不变资本与可变资本同时生产价格化

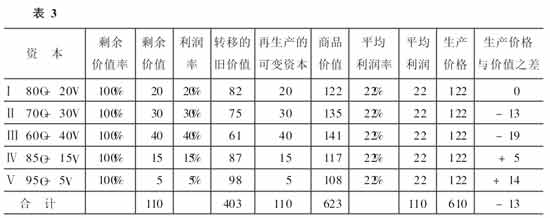

我们假定在Ⅰ-Ⅴ这五个生产部门中不变资本投入的价值依次为82、75、61、87和98,却依次按80、70、60、85和95的生产价格购进;同时,这五个生产部门中所使用的劳动力的价值依次为18、27、36、14和3,却依次按20、30、40、15和5的生产价格购进。在其他条件不变的情况下,马克思的价值转化过程如表3所示:

表3其实是由表1和表2合并而成的,很多要点已于表1和表2的分析中作了说明。因为表3是包括不变资本和可变资本在内的全部成本生产价格化的价值转化图表,所以我们把它看做是扩大的马克思价值转化模型的典型图示。

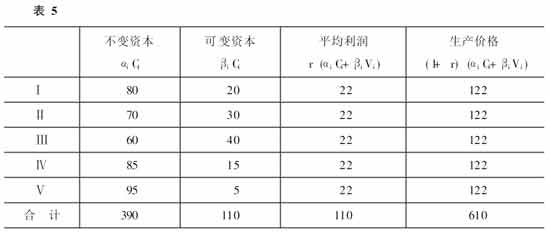

让我们换一种方式来表示扩大的马克思价值转化模型。我们仍以Ci、Vi、Si (i=1,2,……,n)分别表示第i个生产部门的不变资本价值、可变资本价值和剩余价值,以ρi 表示产品的价格-价值系数,以r表示平均利润率;再设αi 和βi (i=1,2,……,n)表示第i个生产部门不变资本投入和可变资本投入的价格-价值系数,则n个生产部门借助利润率平均化而进行的扩大的马克思价值转化模型可表示为:

在方程组(1.2)中,Ci、Vi、Si、 αi 及βi 是已知量,ρ1、ρ2、……、ρn 及r是未知量。这个由n+1个方程组成的含有n+1个未知量的方程组显然有唯一的一组解。这组解可将价值体系转化为生产价格体系。下面我们就用表3的数据予以说明。

先把表3中的 Ci、βi、Vi、Si 和 Ci+βiVi+Si 的数据整理成为表4所示的价值计算体系。根据表3的假设,我们知道α1 =80/82,α2 =70/75,α3 =60/61,α4 =85/87,α5 =95/98,β1=20/18,β2=30/27,β3=40/36,β4=15/14,β5=5/3,把所有这些数据代入方程组(1.2),解此方程组得ρ1 =100%,ρ2 =97.8%,ρ3 =86.5%,ρ4 =104.3%,ρ5 =112.9%,r=22%;由此我们引出生产价格计算体系如表5所示。

可见,运用方程组(1.2)从价值计算体系向价格计算体系转化时,平均利润总额等于剩余价值总额的结论依然成立;生产价格总额减去价值总额等于不变要素投入的生产价格与价值的差额。这样我们已分别用图表模型和数学方程式模型成功地解决了要素投入生产价格化的价值转形问题。

现在我们总结一下扩大的马克思价值转化模型的结论。在扩大的马克思价值转化模型中,平均利润总额与剩余价值总额相等依然成立,即

![]()

而生产价格总额与商品价值总额相等,却转化为生产价格总额减去价值总额等于按生产价格计算的不变资本总额与按价值计算的不变资本总额之差,即

在 (1.5) 式中,![]() 表示时间序列t期n个生产部门产品的生产价格总和,

表示时间序列t期n个生产部门产品的生产价格总和,![]() 表示时间序列t期n个生产部门产品的价值总和,

表示时间序列t期n个生产部门产品的价值总和,![]()

表示时间序列t-1期生产出来的、在t期产品生产过程中充当不变资本的m个生产部门的部分产品的生产价格,![]() 表示时间序列t-1期生产出来的、在t期产品生产过程中充当不变资本的m个生产部门的部分产品的价值。

表示时间序列t-1期生产出来的、在t期产品生产过程中充当不变资本的m个生产部门的部分产品的价值。

就(1.3) 式来说 ,平均利润总额与剩余价值总额相等。我们可以得出结论:在扩大的马克思价值转化模型中,马克思关于剩余价值在各资本家集团之间分配的结论依然正确。(1.5) 式是一个迭代方程,马克思的劳动价值论在这里得到了进一步的论证和发展。如果我们把各个相互影响的价值转形体系联系起来进行考察,那么,在这里考察的扩大的马克思价值转化模型的社会总产品的一部分同样会作为投入要素影响下一个价值转形体系的生产价格与价值的偏离。这种影响的界限受第Ⅰ部类的资本有机构成与社会资本平均构成的差额调节。若在时间序列 t-1期的价值转形体系中,第Ⅰ部类的资本有机构成越是高于社会资本的平均构成,则时间序列t期的价值转形体系的不变资本投入的生产价格就越是高于其价值,因而其产出品的生产价格就越是高于其价值;反之,若在时间序列t-1期的价值转形体系中第Ⅰ部类的资本有机构成越是低于社会资本的平均构成 ,则时间序列t期的价值转形体系的不变资本投入的生产价格就会越低于其价值,因而其产出品的生产价格就会越是低于其价值;若在时间序列t-1期的价值转形体系中第Ⅰ部类的资本有机构成与社会资本平均构成相一致,则时间序列t期的价值转形体系中不变资本投入的生产价格与价值相等,因而与简单的马克思模型的结论相同。因此,扩大的马克思价值转化模型中社会总产品的生产价格与价值之间存在着一个稳定的数量差额。如何认识这一差额?这一差额的存在是不是意味着价值规律难以成立?首先,这一差额与 “虚假的社会价值” 不同,它有劳动作为它的价值实体。它是时间序列中t-1期的生产过程或价值转形体系中的剩余价值分割的结果。如果这个差额为正,则意味着为时间序列t期生产过程提供不变资本的t-1期生产过程中的一定生产部门资本有机构成高于社会资本的平均构成,因此,多实现的这个差额以t-1期生产过程中资本有机构成低于社会资本平均构成的生产部门的较多的剩余劳动作为实体;如果这个差额为负,则说明为时间序列t期生产过程提供不变资本的t-1期生产过程中的一定生产部门资本有机构成低于社会资本平均构成,因此,少实现的这个差额就以t-1期生产过程中的这种生产部门中较多的剩余劳动为实体。其次,如果我们把按照时间顺序依次进行的各个价值转形体系排列起来,则每个价值转形体系的生产价格和价值的上述数量差额都可由前一个时间序列t-1期为之提供不变生产要素的价值转形体系中的剩余价值来说明。这个动态过程作为一个整体来看,生产价格总额与价值总额仍然相等。可见,运用线性方程组 (1.2) 和迭代方程 (1.5) 足以证明马克思的生产价格总额与价值总额相等的结论。因此,扩大的马克思价值转化模型并没有否定简单的马克思价值转化模型,它比简单的马克思价值转化模型更丰富、更具体,是简单的马克思模型的发展形式。

二、数学方法与转形研究

肯尼思·梅(K.May)于1948年首次提出:“马克思使用的计算,主要是用作文字论证的补充说明,他的文字论证将过程和横断面分析结合在一起了,这样的计算即使对今天现有的数学技巧来说,也是做不到的。”其后,米克(R.L.Meek)在1963年出版的《劳动价值学说的研究》一书中也持类似的观点。米克指出:“《资本论》中简单算术例解的作用和李嘉图所著《原理》一书中例解的作用很相似,而与近代数理经济学家大部分著作中例解的作用完全不同。这些算术例解的目的在于说明论证(或论证中的各个步骤),而不在于证明它们;并且,它通常只是在极其基本的方面进行的。如果说,《资本论》中的任何论证是否站得住脚,要看马克思的算术例解是否正确或是否完备,那就严重地误解了他所采取的方法。”近年来,国内部分学者研究转形问题时,也大都沿用了上述观点。

上述观点归纳起来涉及这样两个方面:(1)数学计算在马克思《资本论》研究方法中的地位和作用问题;(2)数学方法在经济学研究中是否有局限性的问题。

我们首先来看第一个方面。马克思主义政治经济学中最根本的研究方法是唯物辩证法,数学可以作为经济学研究的一个重要的分析手段。在《资本论》中,马克思非常成功地把经济关系的质的方面与经济关系的量的方面的分析有机地结合起来,揭示了资本主义经济运动的规律。特别是在《资本论》第三卷第九章,马克思在对转形过程作了五项假定之后,运用数学图表模式成功地解决了要素投入按价值计算的转形问题。任何一个掌握现代数学方法的人,如果真的读懂了马克思的《资本论》,那么他必然会得出如下的结论:马克思在解决转形问题时,已将数学方法限制在通俗解释转形问题绝对必要的最低限度之内了。马克思认为,一门科学只有成功地运用数学时,才算达到了完善的地步。因此,决不能因为马克思为通俗化的目的而尽量使用简单的数学,就误认为马克思否定数学方法对经济分析的意义。事实上,任何一个人,如果他将数学图表看做是马克思转形理论分析文字阐述的不必要的补充说明,那么,他肯定不会真正掌握马克思的转形理论。如果抽掉马克思转形理论中的数学,马克思的转形理论就难以成为严密而精确的科学理论。在唯物辩证法的基本原则指导下,在科学抽象法、逻辑方法和历史方法的基础上,数学方法对经济分析具有重要作用。今天,在马克思已经完成了转形分析的基础上,完全有可能也有必要进一步在数学方法方面完善和发展马克思的这一理论。

现在我们来看第二个方面。按上述学者的看法,数学方法之所以在经济学分析中不起重要作用,主要是因为“数学方法在政治经济学领域中的应用具有很大的局限性”,定量分析要以定性分析为前提,不能本末倒置。如果以定量分析要以定性分析为前提来说明数学方法在经济学分析中作用的局限性,那么,我们说,数学方法运用的这种局限性,并不是经济分析的特征,这种局限性在任何其他领域同样存在。在物理学研究中,如果物理过程没有分析清楚,例如当作用力的方向没有分析清楚时,盲目进行数学运算那肯定是会出现错误的。在化学领域中,如果对化学反应过程没有分析清楚,同样不能进行正确的数学运算。但是我们并没有听到任何人特别声明数学方法在物理学或化学领域中的应用具有很大的局限性。今天,现代数学的日益发展,为经济分析提供了有效的定量分析的手段;日益复杂的经济现象和经济过程的概括和研究又为现代数学的发展提供了研究材料。可见,数学方法在政治经济学领域中的应用有局限性的说法并不能成立。

当然,强调数学方法在转形分析中的作用并不意味着在转形分析或更广的经济分析领域否定经济学方法的特殊性。强调数学方法在转形分析中的作用和强调经济学方法的特殊性是并行不悖的。经济学方法的特殊性使经济学不同于其他科学,但并不因此使数学方法在经济学领域的应用与数学方法在其他科学领域的应用有本质区别。任何一门科学应用数学方法都必然要有理论前提,而这个理论前提必须靠这门科学的特殊方法来提供。这一点,我们在对鲍特凯维兹研究传统的分析中会看得更加清楚。

三、评鲍特凯维兹研究传统

现代西方学者对马克思劳动价值论和剩余价值论的研究,也不乏有庞巴维克式的攻击。但这种攻击的非科学性是显而易见的,因此,这方面的资料也只有历史的价值,而不再为现代研究者所重视。当斯拉法的标准商品和标准体系开始广为人知以后,人们开始希望斯拉法体系能为转形研究提供一种新的思路;但是,当人们认识到斯拉法的标准商品的不变性非常有限之后,便很快放弃了这种打算。因此,80年代以来西方学者对转形问题卓有成效的研究,仍然是沿袭鲍特凯维兹模型所提供的研究传统进行的。下面我们就来讨论鲍特凯维兹模型。拉地斯·冯·鲍特凯维兹(Ladislaus von Boitkiewicz 1868-1931)于1906-1907年先后发表了《马克思体系中的价值计算和价格计算》和《论〈资本论〉第三卷中马克思的基本理论结构的改正问题》两篇文章,试图修正马克思价值转化模型。鲍特凯维兹把经济划分为三个部门,这就是:Ⅰ.生产资料生产部门;Ⅱ.工人的消费资料生产部门;Ⅲ.资本家的奢侈品生产部门。在简单再生产条件下,价值计算体系如下:

如果价值转化为生产价格,那么,生产价格就会同价值发生偏离。鲍特凯维兹用X、Y和Z分别表示生产资料、消费资料和奢侈品的价格-价值系数,用r表示平均利润率。在简单再生产条件下,当成本价格也生产价格化时,上述价值计算体系就转化为如下的价格计算体系:

在这个体系中,Ci、Vi 和 Si (i=1,2,3)是已知的价值量,若再能求出X、Y、Z和r,便可以由已知的价值体系引出生产价格体系。然而,这是一组有4个未知量(X、Y、Z和r)、仅有3个方程式的方程组,因此,这个方程组有无数组解。为了求得这组方程有唯一解,以便使价值转形有确定的含义,鲍特凯维兹假定第Ⅲ部门是生产黄金的,黄金作为货币商品转化以后价格和价值并不发生偏离,故设Z=1。这样在减少一个变量以后,就可以求出上述3个方程所组成的方程组的X、Y、r值,从而可以由已知的价值体系引出生产价格体系。

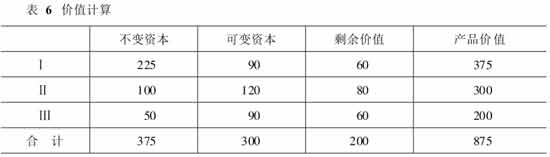

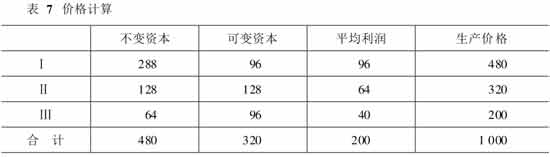

鲍特凯维兹以表6的数值为例,展示了由价值体系到生产价格体系的转化。把表6中的Ci、Vi 和 Si 数值代入(3.2)式,令Z=1,解这组方程得X=32/35,Y=16/15,r=1/4,由此而引出的生产价格体系如表7所示:

根据以上计算,鲍特凯维兹发现:总利润等于总剩余价值,但总价格却大于总价值。鲍特凯维兹认为“总价格大于总价值,这是因为第三部类(作为价值与价格尺度的货物来自这一部类)的资本有机构成是相对低的。但总利润与总剩余价值的数字相等,则是用作价值与价格尺度的货物属于第三部类的结果。”

现在我们将鲍特凯维兹模型与扩大的马克思价值转化模型进行一下对比。

首先,我们将鲍特凯维兹模型中的(3.1)方程组和(3.2)方程组转化为如下(3.3)方程组:

将方程组(3.3)与扩大的马克思价值转化模型中的方程组(1.2)相对比,我们看到:第一,鲍特凯维兹模型只包括三个生产部门,这是因为他把简单再生产这个与转形问题无关的条件加了进来。再生产的条件是否得到满足涉及的是价值或生产价格能否实现为货币价格的问题,因而与价值转形没有关系。第二,鲍特凯维兹模型中没有平均利润率的计算公式。他不理解马克思价值转形分析的实质——利润通过平均利润率转化为平均利润,因而他在寻找方程组的惟一解时遇到了困难。他假设第Ⅲ部门是黄金的生产者,因此而设Z=1,这样就完全误解了马克思所说的价值到生产价格的转化,把价值到生产价格的转化误解为价值到货币价格的转化。第三,鲍特凯维兹模型中假设三个生产部门的不变资本投入的价格—价值系数相等,为了简化对问题的分析这样假设无可非议。然而,进一步假设不变资本投入的价格—价值系数与生产部门Ⅰ的产出品的价格—价值系数相等,就混淆了造成商品生产价格和价值之间出现差额的两重原因。马克思说:“商品的费用价格和价值之间的差额是由双重原因产生的:一方面是那些构成新商品生产过程的前提的商品的费用价格和价值之间的差额,另一方面是实际加到生产费用上的剩余价值和[按预付资本]计算的利润之间的差额。”第四,再来看看鲍特凯维兹模型中价值计算体系与扩大的马克思价值转化模型中的具体劳动转移的生产资料的旧价值和工人的抽象劳动创造的新价值。这里的关键问题在于,再生产出的可变资本价值究竟是等于劳动力的价值,还是等于劳动力的生产价格?鲍特凯维兹对劳动二重性学说一无所知,虽然在产品价值构成的第一项上幸运地按要素价值写下了Ci,但是在考虑再生产的可变资本价值时却毫不犹豫地选择了劳动力价值Vi。因此,在鲍特凯维兹模型中产品价值=Ci+Vi+Si 。但是,马克思认为,“可变资本,无论它的价值和费用价格之间有多大差额,总是由构成新商品的价值组成部分的一定劳动量补偿的。”因此,在扩大的马克思价值转化模型中商品价值=Ci+βiVi+Si 。从这里我们看到:扩大的马克思价值转化模型中的价值体系与生产价格体系是密切相关的,价值是劳动创造的价值,生产价格是价值的转化形式。而鲍特凯维兹模型中的价值体系与价格体系已经脱离了这种关系。先任意假设两个数字集合,然后按数学方法在这两个集合之间建立一种映射关系,这就是鲍特凯维兹模型的本质,也是鲍特凯维兹以后的西方各种转化模型的共同本质。在这里,问题的关键不在于两个集合之间的映射关系,而在于这两个集合是如何选择的。具体来说,关键在于价值体系是如何构建的。扩大的马克思价值转化模型用劳动二重性学说说明商品的价值是Ci+βiVi+Si ;而鲍特凯维兹模型却将资本未实际支付的生产资料价值Ci、劳动力价值Vi、与新创造的剩余价值Si 相加来构建价值体系。因为劳动力价值实际上要转化为一定的消费资料的价值,所以鲍特凯维兹模型中的价值是生产资料价值、消费资料价值(这两部分均由其他生产过程或价值转形体系创造)和新产品中包含的剩余价值的机械相加。可见,鲍特凯维兹模型的错误不在于他运用数学方法,而在于他在运用数学方法时缺乏正确的理论前提,因而误用了数学方法。从本文第一部分的分析我们可以看出,数学方法正确运用的前提是运用马克思的科学抽象法通过分析生产商品的劳动二重性提供出来的。这一点是受鲍特凯维兹研究传统影响的西方学者长期忽略的。

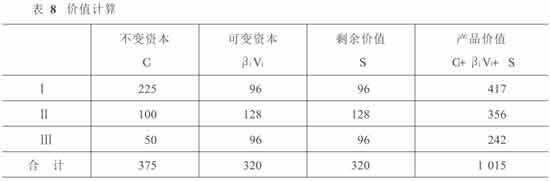

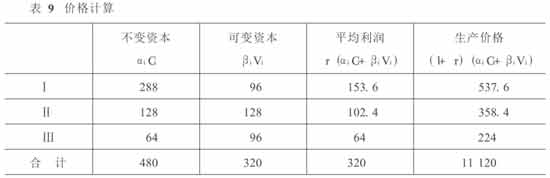

其次,我们按照扩大的马克思价值转化模型来分析怎样由鲍特凯维兹的价值体系引申出价格体系。我们从表6和表7看到,鲍特凯维兹假定三个部门的不变资本价值依次为225、100和50,但分别按288、128和64的生产价格购进;三个部门的可变资本所购买的劳动力的价值依次为90、120和90,但分别按96、128和96的生产价格购进。三个部门不变资本投入的价格-价值系数依次为α1=228/225,α2=128/100,α3=64/50;三个部门可变资本投入的价格-价值系数依次为β1=96/90,β2=128/120,β3=96/90,在剩余价值率为100%的条件下,可得价值计算体系如表8所示:

把上述数据代入(1.2)式,解此方程组,得:ρ1=1.289,ρ2=1.007,ρ3=0.926,r=0.4,由此可引出价格体系如表9所示:

平均利润总额等于剩余价值总额,都等于320;生产价格总额减去产品价值总额=1120-1015=105,按生产价格计算的不变资本总额减去按价值计算的不变资本总额=480-375=105,故生产价格总额减去价值总额等于按生产价格计算的不变资本总额与按价值计算的不变资本总额之差。可见鲍特凯维兹若真正理解了劳动价值论,他就不会列出表8所示的价值体系,也不会有表7所示的价格体系。

最后,鲍特凯维兹虽然声称在他的体系中保证了总利润等于总剩余价值,但它却与扩大的马克思价值转化模型中的这一结论具有完全不同的性质。在鲍特凯维兹模型中,总利润与总剩余价值相等是因为“用作价值与价格尺度的货物属于第三部类的结果”,是假设Z=1的结果;而扩大的马克思价值转化模型中,总利润与总剩余价值相等则是因为部门之间竞争引起的剩余价值分割的结果。

从以上对鲍特凯维兹模型的分析可以看出,鲍特凯维兹模型的致命弱点在于,它割断了价值体系与价格体系的经济学联系而去追求建立二者之间的纯粹数学关系。鲍特凯维兹试图补充和发展马克思的价值转形理论,然而他并不理解马克思的这一理论,结果是严重地歪曲了马克思的价值转形理论。鲍特凯维兹以后几乎所有用数学方法研究转形问题的西方学者都是如此。事实上,温特尼茨模型、米克模型和塞顿模型等虽然都有许多对于认识转形问题有益的东西,但他们都没有抓住问题的要害。问题的关键在于如何构建价值集合或价值体系,如何认识价值体系与价格体系的经济学联系。鲍特凯维兹模型的价值体系是由Ci+Vi+Si 构成的,温特尼茨、米克、迪金森和塞顿等模型的价值体系也都是这样来构建的。这是鲍特凯维兹研究传统的本质。鲍特凯维兹及其以后的所有西方转形论者都不理解马克思的劳动二重性学说,都不理解生产过程中工人的劳动一方面作为具体劳动转移生产资料的旧价值,同时另一方面又作为抽象劳动创造新价值。在新价值创造中资本要求工人按其实际支付的劳动力的生产价格再生产可变资本,在此基础上为资本生产剩余价值。他们不理解马克思的价值转形是从新产品的价值向新产品的生产价格的转化,而是相反把马克思的这一理论误解为从新产品生产过程开始时资本所购买的生产资料的价值、劳动力价值(实际上资本并没有支付这些价值,实际支付的是这些要素的生产价格)加上剩余价值到生产过程结束时新产品生产价格的转化。这样,他们就割断了价值体系与生产价格体系之间的经济学联系,而去追求建立二者之间的纯粹数学关系,在经济学宫殿上作数学游戏。(作者:丁堡骏,浙江大学马克思主义学院教授,中国人民大学全国中国特色社会主义政治经济学研究中心理事)

注:本文刊发于《中国社会科学》(1999年第5期)。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。 帮助我们办好网站,宣传红色文化!

注:配图来自网络无版权标志图像,侵删!

扫描下方二维码,订阅乌有之乡网刊微信