地产资本的兴衰:房地产的历史轮回

历史完成了一个轮回。

我国地产资本是在计划经济向市场经济变化的过程中形成的,这个过程分成了三个主要的阶段,每个阶段的特定各不相同。

一、1978-2002

1978-2002年是地产资本发展的第一个阶段,也是地产资本复活的阶段。本阶段中,地产资本从无到有被召唤出来,随着市场经济的发展,不断成长壮大。然而,计划经济时期遗留的福利分房制度,如梦魇一般环绕着地产资本。在福利分房制度的笼罩下,地产资本就像一条被打断了腿的狗,只能一瘸一拐地在地上爬行。

这个阶段以1992年划界,又分成两个小的阶段。

(一)1978-1992

随着三大改造结束,1956年我国在全国范围内终止了房产交易,正式终结了地产资本的生命。1956-1978年,我国一直实行福利分房,居民仅需象征性缴纳低廉的房租。以北京为例。1966-1976年间,城镇职工平均月工资约50元,双职工家庭月工资100元左右。房屋租金仅0.24元/使用平米。房屋使用面积按20平米计算,则每月房租为4.8元每月,不到月收入的5%。

1978年我国开始以商品房为导向的住房改革,尘封已经的地产资本被重新召唤出来。然而,刚被召唤出来的地产资本,在社会主义福利分房的包围之下举步维艰。不论是第一次房改推行的全款房,还是第二次房改推行的折价房,都没有市场需求,享受着分房的职工没有买房的动力。第三次房改的提租补贴也不能解决问题,只要福利分房制度存在,一切改革不过是隔靴搔痒。

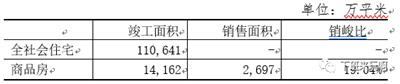

按统计年鉴,我国1986年住宅竣工面积110,641万平米,其中商品房竣工面积占比12.8%,即14,162万平米,而售出去的商品房仅2,697万平米。也就是说,全社会新增了110,641万平米的住宅,而实际上进入使用的商品房仅2,697万平,占比仅2.44%,微不足道。

1988年我国发生危机,价格闯关失败后,国内通胀一发不可收拾。为了遏制通胀,国家决定“以出售公有住房为突破口”,回笼增发的货币。越来越多的地方不再严守全款卖房的原则,开始打折出售公房,提租补贴的试点就此败北。

随后,历史进入了异动的三年。市场经济的改革一度脱轨,房地产在这三年一片萧条。中国房地产的第一次大规模烂尾,就出现在这个时期。

这是中国地产资本复兴的第一个时期,这个时期以三次改革试点为其主要标志。这三次失败的试点,指向了一个共同的问题——福利分房是地产资本复兴的最大绊脚石。

在这个时期,还发生了两件影响深远的事情。第一,土地使用权得以有偿出让。1987年9月,深圳“卖出”了改革开放以来第一块国有土地使用权。第二,生息资本进入房地产市场。1988年前后,各专业银行纷纷成立房地产信贷部。

地产资本、生息资本和土地财政三位一体的模式,在此时已经初见端倪。

(二)1992-2002

1992年,市场和计划之争彻底终结。市场经济的春风吹遍了大街小巷,前两年被压抑的各种需求如雨后春笋般涌现出来。资本的代理人蠢蠢欲动,他们钻路子、跑指标。不完善的市场和残存的计划,扩大了资本投机的空间。一时之间,大宗商品和金融市场充斥着投机资本。在资本复兴的大背景下,地产资本也走出了低谷时期,扬鞭催马跃跃欲试。

1992年6月,我国召开建国以来首届全国房地产工作会议,明确释放信号,要大力支持房地产业发展。同年11月,国务院发布通知指出,房地产业“将成为国民经济发展的支柱产业之一”。

一系列的信号刺激了开发商的神经,“1992年,全国各地呈现建筑高潮,房地产业急剧升温,房地产开发公司从年初的3000余家,一年猛增至12400余家。”大量的资金跟随政策指引,涌入房地产市场。工行、建行率先成立房产信贷部门,准备进军按揭贷款领域。部分银行和企事业单位,甚至直接成立了房地产公司。

房地产企业数量快速增长,土地出让日益频繁,银行也逐步建立了公积金制度,似乎一切都朝着有利于地产资本的方向发展。然而,城镇职工享受福利分房,使得普通住宅的购买群体局限在商人等人数极少的阶层中,福利分房制度再次成了地产资本的拦路虎。地产资本被现实扭曲成畸形的结构,大量资本进入高档宾馆和别墅的开发,而这又远远超过了终端市场的购买能力。于是,在没有终端需求的支撑下,地产资本成了一场击鼓传花的游戏。中央限制资金违规流入房地产领域后,地产资本轰然倒塌,留下大量的烂尾楼和代售的楼盘。这是计划时代谢幕之前最后的一丝余晖,也是市场时代黎明前最后的一点黑暗。

挡住那丝余晖,将整个天空涂上市场的颜色!

1998年7月,国务院颁发通知,宣布全国城镇停止住房实物分配,一时之间举国哗然。一位当事人回忆说,“当时听了这个消息都傻了,没命地向单位争取最后一批福利分房。”盼着分房子,但是最后却没搭上末班车的人,成了买房的第一批刚需人群。

在政策指引下,金融机构全面放开个人房贷,生息资本与地产资本深度绑定。1998年4月,央行正式推出《个人住房贷款管理办法》,房贷业务在全国铺开。数据显示,“1997年房地产个人贷款余额不到200亿。2001年底,房地产个人贷款达到了6600多亿元,是1997年的35倍。”

2002年,招拍挂制度出台,土地出让金(本质是资本化的地租)逐步称为地方的第二财政,地产资本和土地财政不可分割地融合在了一起。

封印那股力量的封条被一道道地撕开了,再也没有任何外部力量能挡住地产资本的魔力了。伴随着城镇化的快速发展,在随后的20年中,与生息资本和地方财政深度绑定的地产资本,把自己的触角伸向了华夏大地的每一个角落。他们贪婪地吮吸着触角能碰到的一切东西,在快速壮大自身的同时,加速了整个资本矛盾的发展。

二、2002-2019

2002-2019年是地产资本发展的第二个阶段,也是地产资本狂飙的阶段。

在本阶段的开头,福利分房已经终止,按揭贷在全国铺开,土地招拍挂制度也全面施行,地产资本、生息资本和土地所有者结成了紧密的同盟。随着中国经济的再度起飞,城镇化加速发展,大量人口涌入城市,构成了住宅地产的第一批真正刚需。各路资本涌入楼市,房价快速上涨,并迅速脱离了老百姓的购买能力。

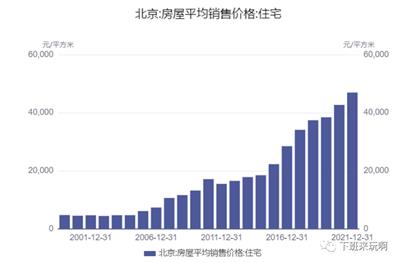

以北京为例。2002年的北京,商品房均价4,467元/平。一个毕业的大学生,找家里支援点,找亲友赞助点,付个首付并不难。省吃俭用几年下来,亲友的欠债基本就能还完。2008年的北京,商品房的均价已经涨到了11,648元/平,部分城区的住宅均价更是逼近两万。对一个出身农村或小城市的北漂学生来说,首付没那么容易了。也就在这个时候,坊间出现了一个颇有深意的名词——新三座大山。

2008年的金融危机,短暂地打断了地产资本高速发展的势头,甚至一度让地产巨头感受到了阵阵寒意。2009年的刺激政策,再次吹响了地产资本冲锋的号角,地产资本的战车在政策的指引下滚滚向前。

经济下滑时,不同行业出现产能过剩,商品卖不出去。由于房地产产业链很长,开工阶段可以拉动水泥、钢铁、玻璃、建材、工程机械、建筑等行业,竣工阶段可以拉动家电、家居、家装等行业。因此,我国一遇经济下滑,首先就会想到通过刺激房地产投资的方式拉动经济。但是,这种刺激的方式又会导致房价不断上涨。

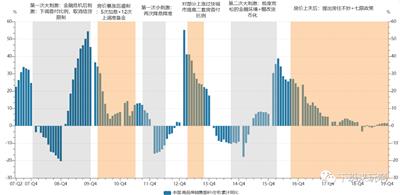

2008-2019年,随着经济形势的变化,我国对房地产实行了两大一小三次刺激(两次大规模刺激:2008、2015;一次小规模刺激:2012)。三次刺激之后,房价彻底上天。

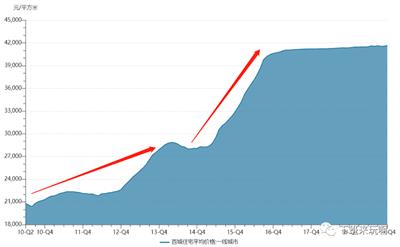

一线城市。金融危机后,一线城市房价两次大规模上涨,从2010年均价20000左右,暴涨至2017年的41000/平,彻底脱离了老百姓的购买能力。

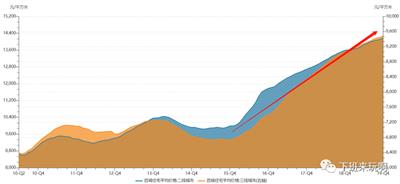

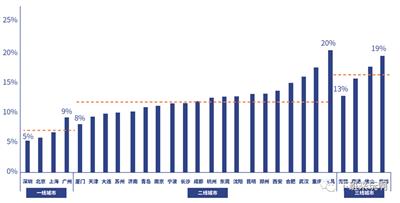

二三线城市。二线城市在2015年底,三线城市在2016年初,房价爆炸式增长。

2016年底,由于房价上涨太快,一线城市均价突破4万,二线城市均价逼近1.2万,三线城市中都不乏均价过万的地区。老百姓对房价的怨气越来越多,房地产的泡沫越来越大,中央明显意识到问题的严重性,不能再放任房价疯涨。2016年底,首次提出“房住不炒”,随后从2017年开始,再次进入房地产调控时期,2018年甚至提出七限政策——限价、限购、限售、限贷、限商、限企、限地。在严格的政策限制下,一线城市的房价增幅迅速减缓,但二三线房价持续上涨,并一直持续到2019年下半年。

2009年后,我国房地产的发展呈现出这样的逻辑:“经济下滑-刺激楼市-房价上涨-调控楼市-经济再次下滑-再次刺激楼市-房价再次上涨”。以凯恩斯主义的指导下,以增加投资(其中房地产投资是重要组成部分)为主要手段,在当下和未来之间找平衡,这是我国2009年后经济发展的重要特点,这也构成了房地产发展的基本逻辑。

每一次对冲衰退的刺激,都让房价进一步上涨,2009-2019年共有两大一小三次刺激(2009、2012、2015),三次刺激之后房价彻底脱离了普通居民的购买力。

伴随着高企的房价,居民购买力不断下滑,负债不断增加;在高企的房价的刺激下,开发商最大限度放大杠杆,通过挪用预售资金的方式加速周转,资金链越来越脆弱;这一切既是本阶段收尾时的情况,又构成了下一阶段的起点。

在本阶段中,我国一直在刺激经济和遏制房价暴涨之间搞平衡,经济下滑就刺激房地产,以期增加投资弥补需求缺口,一刺激房价就快速上涨,房地产公司争相拿地加大开发力度,这又导致房企和居民的负债越来越高,泡沫越来越大,中央又被迫调整政策,遏制风险。周而复始,不断循环。这既反映了我国矛盾的态度,又是市场经济固有矛盾在房地产领域的折射。

在这个过程中,房地产的危机不断成熟。

一方面是供需发生逆转。在不断刺激下,房价已经远远超过普通百姓的承受能力,刚需人群越来越少,支撑房价的基础越来越薄弱。“2015年之前,房地产套牢的基本上是中上收入阶层,而新一轮的去库存,特别是货币化以及鼓励农名工购房,实际上将储蓄存款相对薄弱阶层的可利用资金基本上全部投入到房地产市场。消费的核心支撑力不是高收入阶层,而是中等及以下收入阶层。”另一方面,在供需逆转的情况下,政策也不断收紧。2017年规范银信类业务,2018年出台资管新规,交易所对房企发债提高标准,等等,房企融资越来越难。部分中小开发商开始出现违约。

三、2020-2023

2020年至今是地产资本发展的第三个阶段,也是地产资本盛极而衰的阶段。

从需求端看。由于城镇化减速和人口结构逆转,有购房需求的人群越来越少;由于高房价和居民部门高杠杆,有购房能力的人群也越来越少。

曾经我们是无债一身轻,现在高企的房贷压得我们喘不过气来。居民部门杠杆率(居民贷款/GDP)可以反映老百姓的负债情况。1998年取消福利分房前,居民部门杠杆率为5.2%。从1998年开始,居民部门杠杆率快速攀升,2007年低达到第一个高点19.4%,十年间攀升14.2个百分点。金融危机以来,经历两大一小三次刺激,杠杆率从19.4%暴涨至2020年底的62.3%,十四年间攀升了42.9个百分点。2008年坊间已经戏称,房地产是压在人民头上的新三座大山,但是那个时候的大山相比于现在而言,轻多了也小多了。

从供给端看。房地产供给明显过剩,空置率畸高。

2022年贝壳发布《中国主要城市住房空置率调查报告》,报告称“通常认为空置率在5%-10%之间是合理的,低于此区间则认为空置率过低,表明住房需求旺盛,潜在需求较高。高于10%则认为空置率过高,表明住房供给过剩,存在库存积压风险。贝壳研究院调研28个大中城市发现,其中仅有9个城市处于合理区间,大部分城市处于10%-15%,6个城市高于15%。总体而言空置水平较高,新开发项目可能因为销售困难导致库存积压风险。”

中央党校的周天勇在2016年时发文称,2015年底“城镇住宅存量大约在32881万到35411万套之间”,如果算上2015年正在施工和新开工的,2016年后即使新楼盘一个也不开工,“城镇全部住宅供给将达到41594万—44594万套……可容纳12.69到13.6亿人口居住。”

在这样的情况下,2018年后新开盘项目去化率明显走低,房子越来越难卖了。中银证券报告称,“重点城市开盘去化率降至历史冰点”。

一方面是需求不断萎缩,一方面是供给面临过剩,房地产供求关系在2020年前后发生了实质性逆转。泡沫就要破灭了,而我国房地产行业高周转和预售制模式,使得这种破灭呈现出独特的中国特色。

资本周转关系到利润率的高低,提高周转就能提高利润率。

中国房地产市场的周转率提升的第一个法宝是预售制度。如果实行现房销售,则资本的周转时间要在生产时间之后再加上几个月甚至一年的楼盘去化时间。但我国特色的预售制度“创造性”地缩短了这一开发周期,商品还未完全生产出来,就已经开始销售,完成了资本的周转时间甚至小于生产时间的奇迹。当然,对于施工达到什么标准,才可以开始预售,各地的标准也并不统一,有的要求主体结构封顶,有的要求主体结构完工1/4以上,更宽松的标准是正负零即可预售。商品还完全见到影子,就已经被销售一空。

预售制度的存在就包含着买方付了钱,商品(房子)却不能按时如约交付的可能性。在我国,由于银行对开发商预售款账户的监管形同虚设,开发商挪用预售款去进行新项目的拿地已是业内公开的秘密。

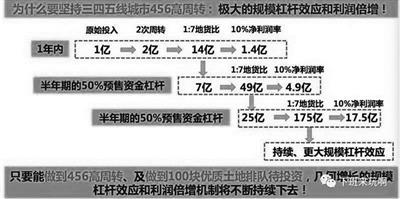

正是凭借着高周转的法宝,碧桂园后来居上,坐上了“宇宙第一房企”的宝座。下图清晰显示了高周转的好处。图中的原始投入主要是买地的成本,地货比指的是地价和最终商品房销售额的比例。1:7的地货比意味着投入1亿买地,最终的销售房款有7亿。由于实行了456高周转模式,碧桂园可以在6个月内收回全部投资,因此一年能完成两次资本周转。短短两年时间,就可以用1亿的原始资金,撬动200多亿的销售额(14+49+175),并获得20多亿的净利润。当然,这一切的前提是房子能卖出去。一旦房子卖不出去,挪用资金形成的高周转模式,就会导致连锁反应,如多米诺骨牌一般,让整个地产巨头轰然倒塌。

在供需逆转的大背景下,开发商的高周转和高杠杆模式,一方面放大了危机爆发后的影响,另一方面将大量损失转嫁到购房者身上。这构成了当前房地产危机的中国特色。

疫情初期,在积极财政和宽松货币的环境下,房地产曾一度活跃,巨额信贷看着重新活跃的地产资本蠢蠢欲动。这是房地产衰亡前最后的回光返照。由于脆弱的泡沫继续膨胀,随时可能破灭,中央被迫祭出“三道红线”直接管控房企负债,这无疑加速了房企的破灭。

2021年恒大暴雷后,央行负责人表示,部分金融机构对“三线四档”政策有误解。随后开始吹风,监管陆续放松,2023年更是呈现放水救楼市的局面。但是,一切已经晚了。各种负面消息不断见诸报端。房价居高不下、负债不断攀升、人口结构逆转、城镇化进度放缓,再加上房企违约,烂尾遍地,一系列因素综合在一起,房地产市场出现了实质性逆转,单边上涨的市场预期坍塌了,人们开始持币观望,销售进一步恶化。

居民收入下滑,刚需不断减少,销售逐步萎靡,外加融资管控,房企紧绷的资金链开始破裂。之前还被资本盛世迷惑的人们,先是看着知名房企一个个排队式违约,接着震惊于全国各地出现的烂尾楼,一时不知所措。

2021年一位信托业内人士就说,“如果没有国家救助,所有民企几乎都要排队暴雷”。现在看来,就算有了救助,他们也离暴雷不远。

2008年的时候人们感叹,要是在2005年买了房该多好啊。2012年的时候人们感叹,要是在2008年买了房该多好啊。2016年的时候人们感叹,要是在2014年买房多好啊。2020年的时候人们感叹,要是在2018年前买房多好啊。2023年的时候人们感叹,幸好没在2021年买房。

历史完成了一个轮回。

「 支持乌有之乡!」

乌有之乡 WYZXWK.COM

乌有之乡 WYZXWK.COM

您的打赏将用于网站日常运行与维护。 帮助我们办好网站,宣传红色文化!

注:配图来自网络无版权标志图像,侵删!

扫描下方二维码,订阅乌有之乡网刊微信